“斐波那契数列”在当前债市中的应用

正文

一、“斐波那契数列”在当前债市中的应用

斐波那契数列”是波浪在何处停止的决定性因素。我们先后在6月13日发布文章《波浪理论在期货交易中的初步分析》、6月24日发布文章《波浪理论的七种关键形态及其运用》、7月4日发布文章《通过MACD分析波浪理论对当前债市的启示》以及7月11日发布文章《“背离”理论在当前债市中的实践应用》这四篇文章里,将波浪理论运用到国债期货市场,目的是为现券交易提供借鉴。我们推测30年国债期货日K线图可能正处在第⑤浪的进程中,并且目前显现出周线图上的“顶背离”现象,接下来行情有两种可能性,一是经历小幅回调后继续攀升,二是第⑤浪宣告终结并步入调整阶段。本研究将依托波浪理论的数学根基“斐波那契数列”,着重探讨“怎样判断波浪运动终结的位置”这一核心问题。

斐波那契在其著作《计算的书》里,阐述了一个知名议题,由此引出了斐波那契数列,该序列包含1,1,2,3,5,8,13,21,34,55,89,144等项,其中任意两个相邻数值相加,其结果会形成序列中更后一项的数值,如此不断延续至无限远。斐波那契数列有一个显著特点,从序列初期往后,任何一项同其后一项的比值,大致是0.618比1,而该项同其前一项的比值,则大约为1.618比1,这就是黄金分割比率的体现。那些构成斐波那契数列的特定数值,能够揭示市场波浪变化的理想形态,然而斐波那契比例才是图像演变的核心规律,艾略特随后把斐波那契数列应用到金融领域。

斐波那契比例研究能够有效展现波浪形态中常见的特定价位关联,主要包含两种参考比例,分别是回调比例和扩展比例,扩展比例又可细分为推动结构的扩展比例以及修正结构的扩展比例,具体而言:

(1)回撤

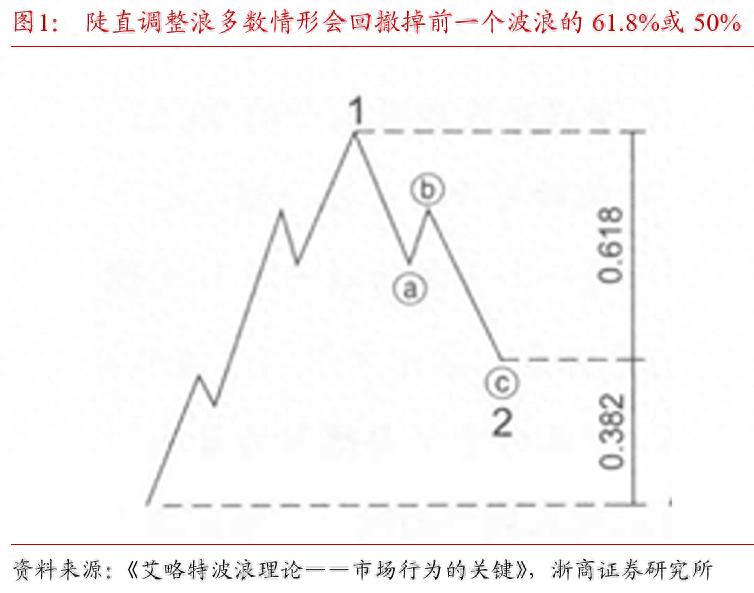

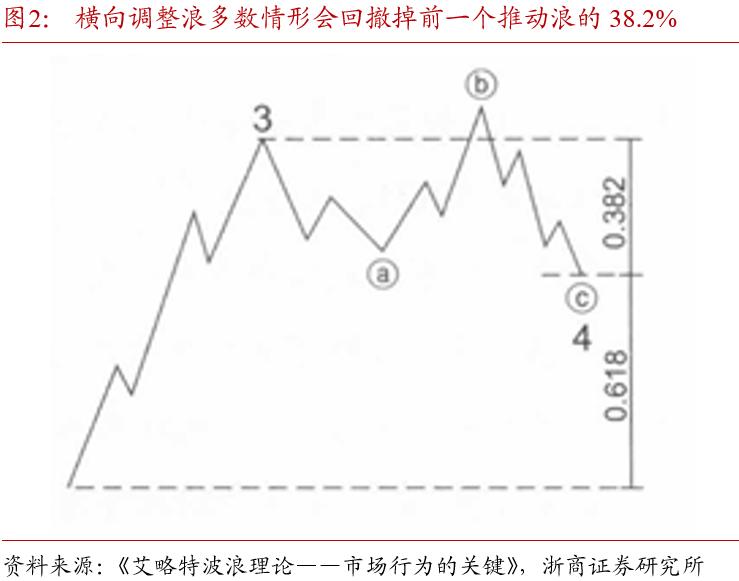

调整浪的幅度常与前一个波浪的斐波那契比率相关,主要有两种常见情况:第一种是陡峭的调整浪,多数时候会吞没前一个波浪的61.8%或50%,特别是在它处于推动浪的第二个子浪,或是大级别锯齿形调整浪的第三个子浪时,如图1所示;第二种是横盘调整浪,通常吞没前一个推动浪的38.2%,特别是当它作为第四个子浪时,如图2所示。

(2)驱动浪的倍数

推动结构里存在三种典型的斐波那契比例模式:第一、第三、第五子浪常显现出相等的幅度,或为前浪的1.618倍(对应0.618的倒数),或是2.618倍(对应0.382的倒数),比如当第三子浪出现延长时,第一与第五子浪的长度往往相等,或呈现0.618的倍数关系,如图3(a);第二、第五子浪的长度有时与前三个子浪的长度形成斐波那契比例,图3(b)展示的第五浪延长情形中,第五浪的长度为第一至第三子浪的1.618倍,而0.382与0.618的比例关系则见于第五浪未出现延长的情况;第三种情形较为少见,即当第一子浪呈现延长形态时,第二子浪常将整个推进结构分割成黄金比例,如图3(c)。

决定分段的关键浪峰,如图3所示的浪2或浪4,其准确划分位置会有所变动,所以对于分界点的认定不必过于精确,它可能出现在浪2或浪4的起始位置,也可能在结束位置,或是反势的极端位置等。这些原理能够用更浅显的方式归纳为三条要点:

在波浪三出现延长形态时,波浪一和波浪五的长度会变得相近,或者前者约为后者的六分之一点一八kaiyun全站app登录入口,如图三a所示

在波浪1的延伸形态中,波浪2常常将整个推动浪的价格区间按照黄金分割的比率进行划分kaiyun全站网页版登录,参见图3的(c)部分。

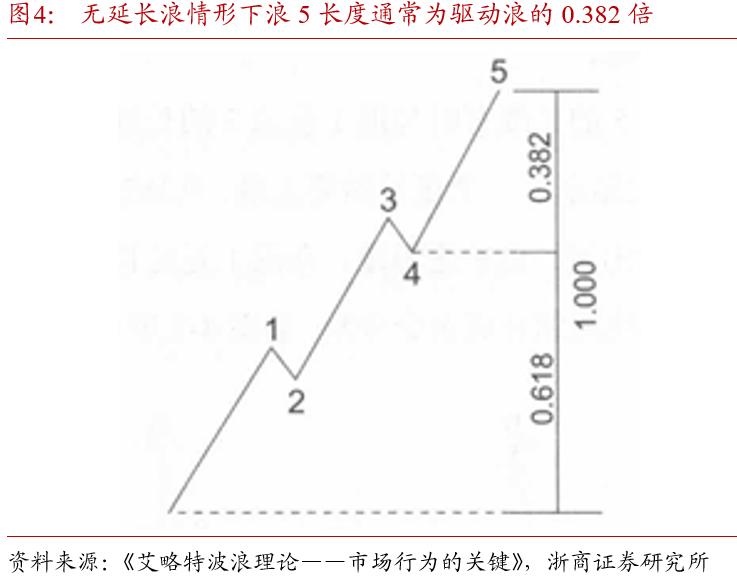

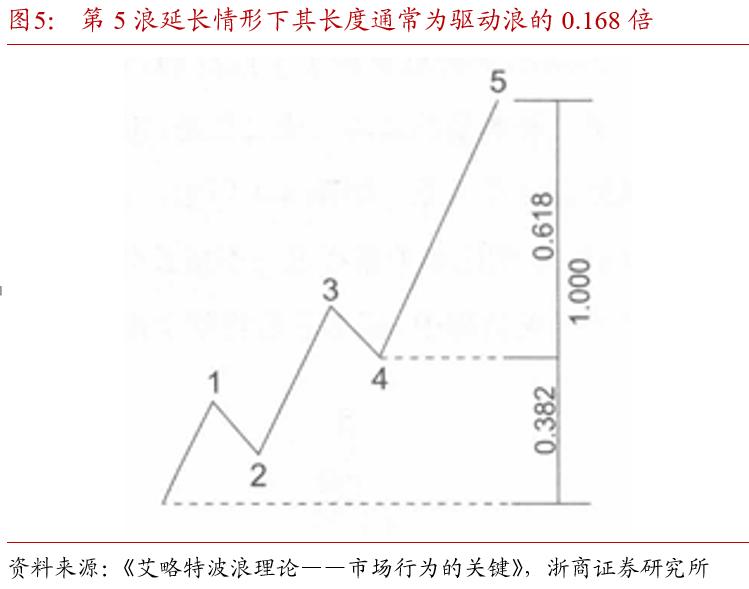

当第一推动浪不出现延伸时,第四推动浪通常将整个推动浪的价格区间以黄金分割比例进行划分,此时如果第五推动浪也不发生延伸,那么第五推动浪的长度一般相当于整个推动浪长度的382%,参见图4;倘若第五推动浪出现延伸,第五推动浪的长度一般相当于整个推动浪长度的618%,参见图5。

(3)调整浪的倍数

根据6月24日发出的报告《波浪理论的七种主要变体形态及应用》所述,调整浪通常呈现三种基础样式,具体包括锯齿形调整浪、平台型调整浪以及三角形调整浪,这三种基础样式又各自衍生出多种变化形式,并且这些变化形式都反映了各自的斐波那契数列关联性,这一点需要特别留意

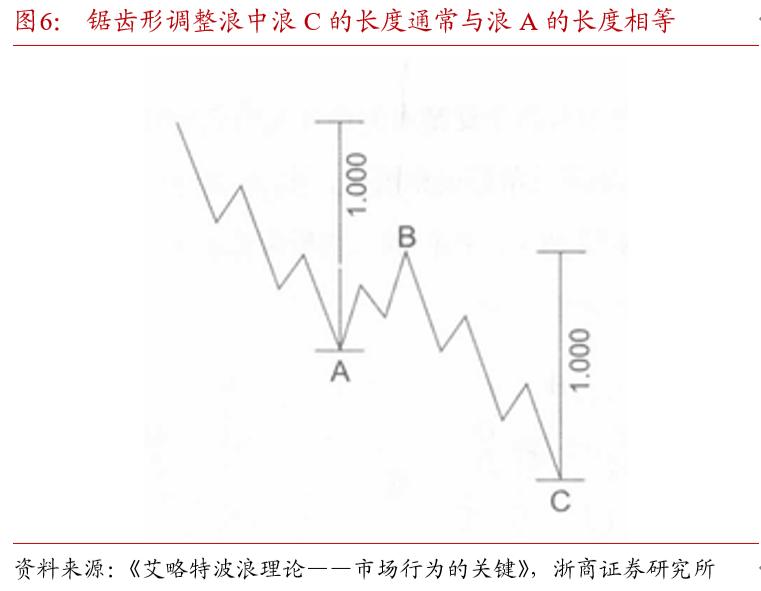

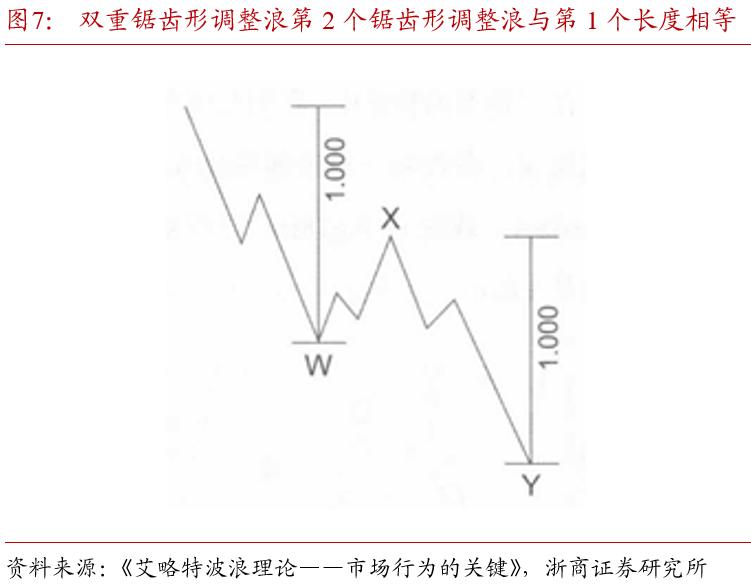

浪C的幅度在锯齿形调整中,一般和浪A的幅度一样大,如图6所示,不过浪C的幅度也有时是浪A幅度的0.618倍,或者是1.618倍,这种情况并不少见,在双重锯齿形调整模式里,第二个锯齿形调整浪的幅度和第一个浪的幅度之间,也存在着同样的比例关系,如图7所示

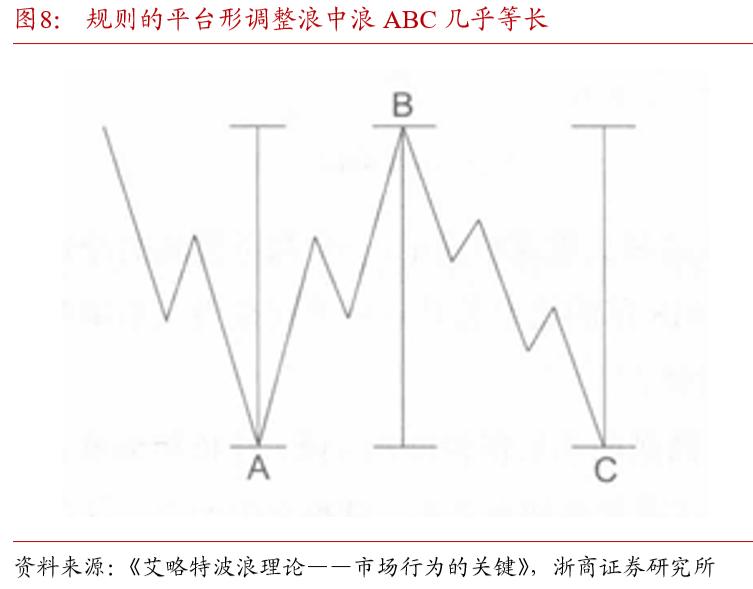

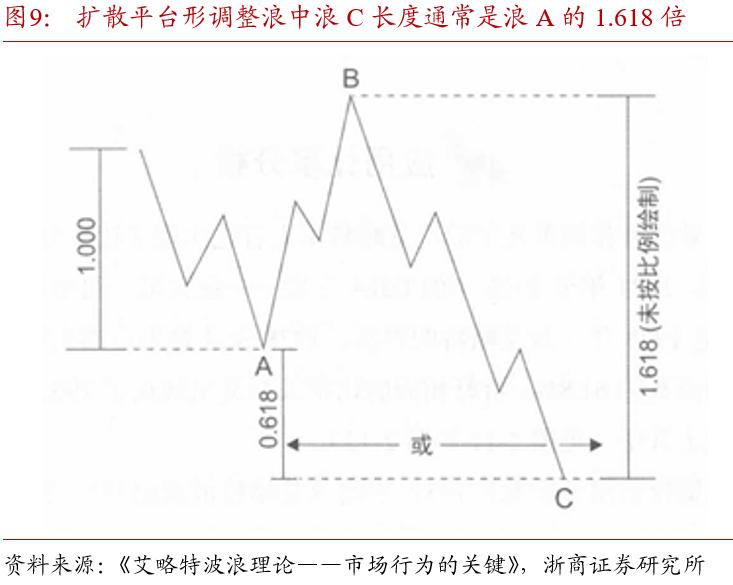

平台型调整浪中,浪A、B、C的长度大致相等,如图8所示。扩散型平台型调整浪中,浪C的长度一般是浪A的1.618倍,偶尔浪C也会在浪A终点之后,浪A长度0.618倍的位置结束,如图8。极少数情况下,浪C的长度会是浪A的2.618倍。

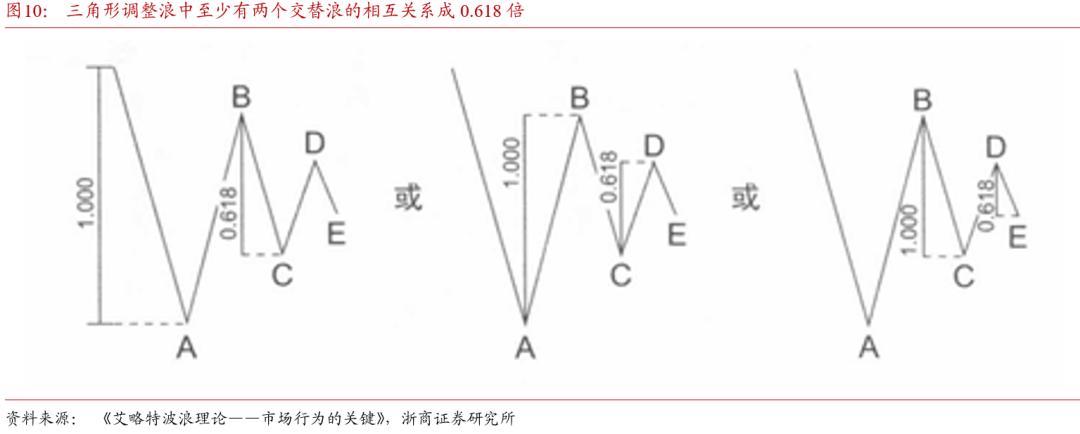

调整浪形时,三角内部常有两段交替浪,其比例约为0.618,收缩型或屏障型调整浪里,E段是C段的0.618,C段是A段的0.618,D段是B段的0.618,扩散型调整浪中这个比例变成1.618,如图10所示

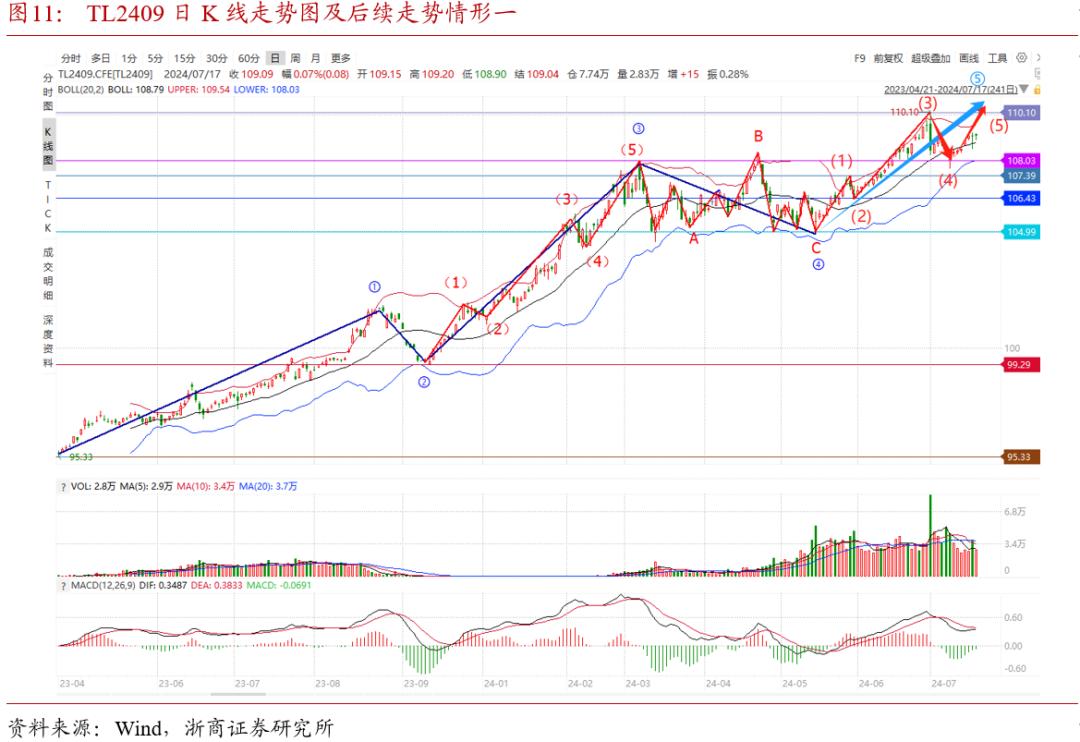

根据最高波浪幅度分析,运用斐波那契比例关系,可以推算出30年期国债期货主力合约日K线图中的第⑤浪,其长度大概有两种可能性,分别对应两个TL2409价格的位置,这些信息能够为接下来债券市场的走势提供一些参考价值。根据曲线形态分析,我们7月11日发布的《“背离”理论在当前债市中的应用》报告指出TL2409日K线位于第⑤浪趋势内,未来可能有两种发展路径,分别是:先经历短暂盘整再沿第⑤浪方向上行,或者第⑤浪完成之后转为调整期。因此,第⑤浪的幅度评估能够为后续市场动向提供关键指引,我们借助斐波那契比例可以推算出第⑤浪的规模大概有两种可能,分别对应两个TL2409价格的关键阻挡点,即111.51元和109.03元。

第⑤浪的长度和第①浪相同,需要留意111.51元这个价格点,看会不会遇到阻碍,价格可能会在这里停滞不前。

参考图3的a项情况,分析TL2409的日K线形态,发现第③浪呈现延长特征,因此第⑤浪有潜力达到与第①浪相同的幅度,其顶点位于111.51元的高点位置,这意味着价格未来或许还有一段上涨空间,如果TL2409经历短暂的盘整之后,依然沿着第⑤浪的趋势前进,那么必须密切关注111.51元这个潜在的阻力点。

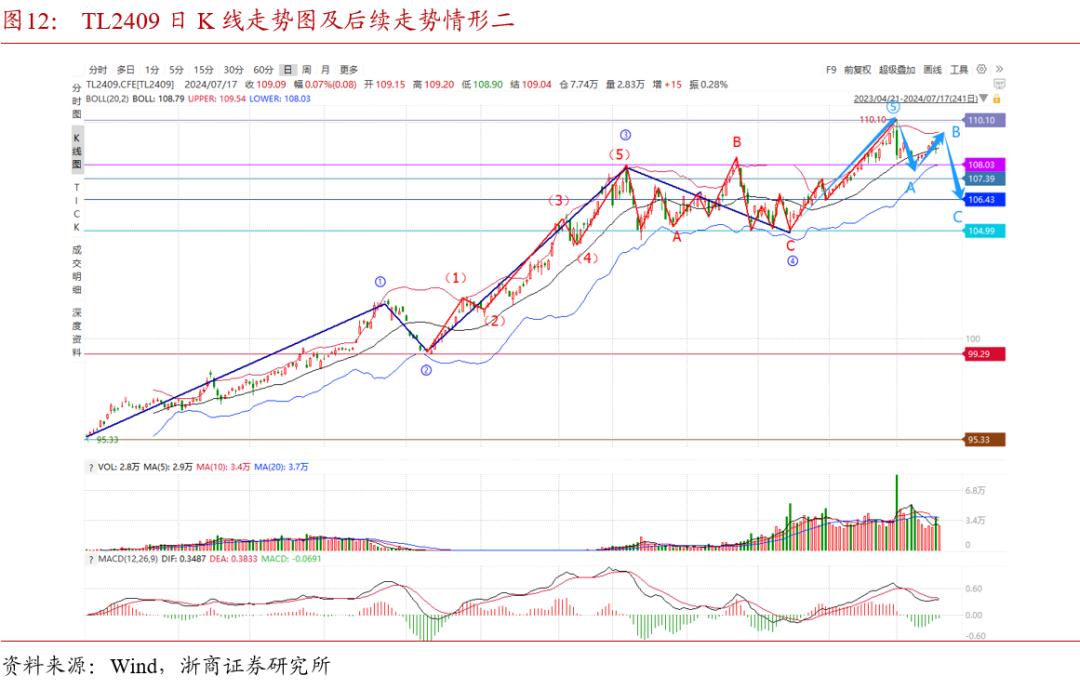

情形二:第⑤浪的幅度是第①浪的0.618倍,留意109.03元附近可能存在的压力

TL2409在109.03元价位遇到上涨阻碍,可能意味着第⑤浪行情的终结。浪③推进期间,浪①与浪⑤或许会形成0.618的对称比例,浪①的升幅比较可观,而中央银行对于长期债券的重视程度持续未减,持续运用更多货币政策手段来维持收益率曲线正常上行,并修正债券市场的风险,浪⑤快速攀升的机遇可能不大,因此推测浪⑤的幅度大约是浪①的0.618,相应地第⑤浪的顶点位置在109.03元

7月1日,央行公布借券消息,TL2409遭遇显著下跌,盘中价格一度攀升至110.10,成功突破109.03元这一关键阻力点,不过紧接着该合约价格便急剧下滑。需要留意它是否在109.03元附近价格上涨时遇到阻碍,如果第⑤浪的终点得到验证,那么对应的TL2409日K线将进入修正阶段,修正形态通常比较复杂,应该持续观察日K线变化来明确其修正形态,具体可能包括锯齿形、平台形或三角形,其中平台形和三角形修正形态往往伴随较长时间的波动,提前判断它们的走势难度比较大。

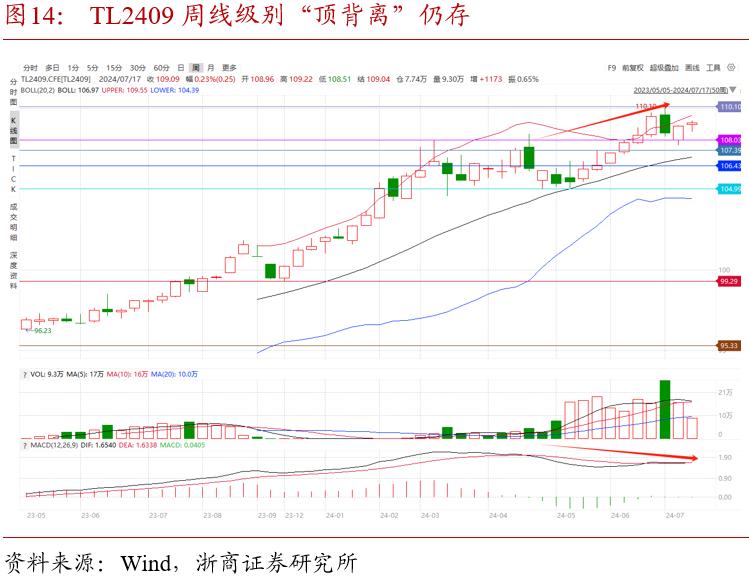

运用MACD指标与波浪理论综合分析,日线图上显现出即将构成“黄金交叉”的迹象,同时周线图呈现“顶部背离”状态,这预示着行情可能先经历一段上涨,随后转为回调,或者更倾向于第二种情况,即市场将进入震荡整理阶段。TL2409在日线图上已经出现了“顶部背离”,这一现象已经促使市场进行了一次调整,MACD的绿色柱体正在缩短,并且MACD指标正接近形成“黄金交叉”,因此建议密切关注MACD形态的演变,一旦形成“黄金交叉”,则表明日线图上仍有进一步上涨的空间。不过周级别的“峰顶背离”图样依然存在,并且MACD的绿色柱体转为红色时动力不足,这意味着后面或许还有回调余地。如果MACD日级别出现“黄金交叉”预示短期上涨,但随后在周线“峰顶背离”影响下再度下跌,这种情况更像是情形二中的波动修正走势。

第三季度债券市场整体波动较大,第四季度要留意市场可能出现超出预期的变化,这种变化可能和前一种情况相似,即经历一段波动后再转为调整行情。进入第三季度后,美国重启降息进程,这可能导致美国国债收益率下降,进而增强国内市场资金充裕和融资需求旺盛的局面,使得债券市场的买入情绪在短期内继续惯性运行,这种状态或许会与央行发出的关于债券风险的提示不太一致,因此预计第三季度债券市场仍将保持相对波动的走势。当前第四季度面临多项复杂因素影响,包括政策预期增强、特定政治事件、美国国债价格因美联储降息后出现下跌,以及债券市场惯性与监管机构警示形成矛盾累积,需要警惕债券市场可能出现超出预期的波动。根据经济基本面分析,三十年期国债期货的主要合约价格走势可能更符合第二种情况,即经历一段震荡后转为调整的阶段。

总而言之,依据斐波那契比例、MACD指标以及当前基本面分析,如果30年国债期货主力合约在109.03元价位持续上涨遇阻kaiyun官方网站登录入口,可能意味着其日K线波浪形态的第五浪已经终结,接下来将进入调整浪阶段,相应地,现券市场在第三季度可能会呈现区间震荡走势,需要留意第四季度债市出现超预期调整的可能性。

二、风险提示

市场受到的影响因素较多,技术分析具有一定局限性;

经济策略或产生非预期的细微调整,也许会致使资产价值评估体系出现变动,进而引发固定收益市场经历波动。

机构行为具有不可测性,对其推演或存在不谨慎的可能。

相关文章

-

kiayun手机版登录.v1008.点进白给你1888.中国 无线输电技术备受关注 有望加快在家电等领域应用

-

云手机网页版 既能低频通信、又能高效传输无线电能的新技术!适用于海洋等领域

-

开·云体育app下载安装 统计学期末考试试卷(含答案).doc

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 一个人怎样才能很好地学习自然科学?

-

kia云手机版登录 万千心理·行为科学统计:从研究实践到思维培养(原著第9版)

-

kiayun手机版登录打开即玩v1011.玩看我最新关网.中国 河北工大团队发表无线电能传输系统电磁能流与耦合特性的研究成果

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 第二届美的创见大赛收官 无线电能传输前景如何?

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 初中数学函数在实际生活中的建模应用获奖科研报告