一文搞懂总账原理:从账户、会计分录、凭证、会计恒等式到四大核心原理

企业资金管理架构里,总账地位极其关键,它既是企业经济行为活动的详细文献,也是公司经营方向选择的重要参考。不过,总账运作规则常因其难度较大而让人感到不易理解。这篇文章会采用浅显易懂的表述方式,引导读者全面了解总账领域,包括账户构成、会计分录记录、凭证管理以及会计平衡公式,接着会阐释四大基本准则,逐层揭示总账的内在规律,协助读者迅速领会总账的核心要义,无论是初涉财务领域的新人,还是期望提升认知的专业人士,都可以从中获得启发。

企业资金运作领域里,总账好比是一部内容丰富的知识总集,详细记载了公司所有的经济往来记录。它不仅展现了公司的财务状况,还是经营决策的重要参考。不过,很多人觉得总账的运作方式有些难以理解,比较深奥。现在,就让我们共同揭开总账的奥秘,用最浅显易懂的方式,深入了解其中。

01 总账:商业世界的记账本1.总账是什么?

想象一下,你开了一家奶茶店:

总账是将所有零碎的账簿合并成一本内容全面的资料集。它依据资产、负债、权益等会计项目进行归类统计,充当公司财务管理的核心脉络。它如同一个博学的管家,完整记载了公司经营过程中的每一笔收支往来。无论是现金的流入和流出,还是银行账户的增减情况,又或者是各种应收和应付款项的流转过程,总账都会全部登记清楚。设想一下,假如企业像一棵大树,那么总账就是这个大树的树干,它承载着整棵树的发展,记载着每一片叶子的纹理。

2.总账的作用

总账有助于企业主和财务人员全面掌握企业资产、负债以及所有者权益的状况,亦可辅助企业制定精准的经营方针。具体而言,借助总账能够评估企业的获利水平、偿债能力及运作效能等核心数据,进而适时修正经营方案,促成企业的永续发展。不仅如此,总账亦是企业履行税务申报与接受审计的关键凭证。当税务机构进行账目核查时,总账是极为关键的凭证,它详细记录了公司所有资金流入与流出,有助于保证机构的正常运作,使税务人员无需提出异议。

趣味案例:奶茶店的“三头六臂”:

核心认知:总账并非单纯记录账目的应用,而是能够解析资金流向、揭示支出去向、统计余额余量的商业分析系统。

3. 用”财务摩斯密码”解锁”总账”–几个总账核心暗语

3.1 账户

账户管理旨在完整呈现公司财务运作状况,总账里包含了各类账户,诸如手头资金账、银行账户、待收款项、待付款项、固定资产账等。每个账户都有其明确功能与记录规范。这些账户犹如一个个收纳盒,将公司所有业务往来都分门别类存放,有助于事后检索和解读。

3.2 会计分录

每一笔经济活动都必须制作会计记录,也就是明确这笔活动应该登记在哪些账目上,同时确定收取方和支付方的数额。会计记录是总账的根基,每一项记录都直接关系到总账的精确性和完备性。制作会计记录如同为每项活动“打标记”,向总账表明这项活动究竟属于哪个项目。而会计记录由单据来记录。

3.3 凭证:财务世界的“快递单”

每笔经济业务都需要一张凭证,就像外卖订单必须有小票:

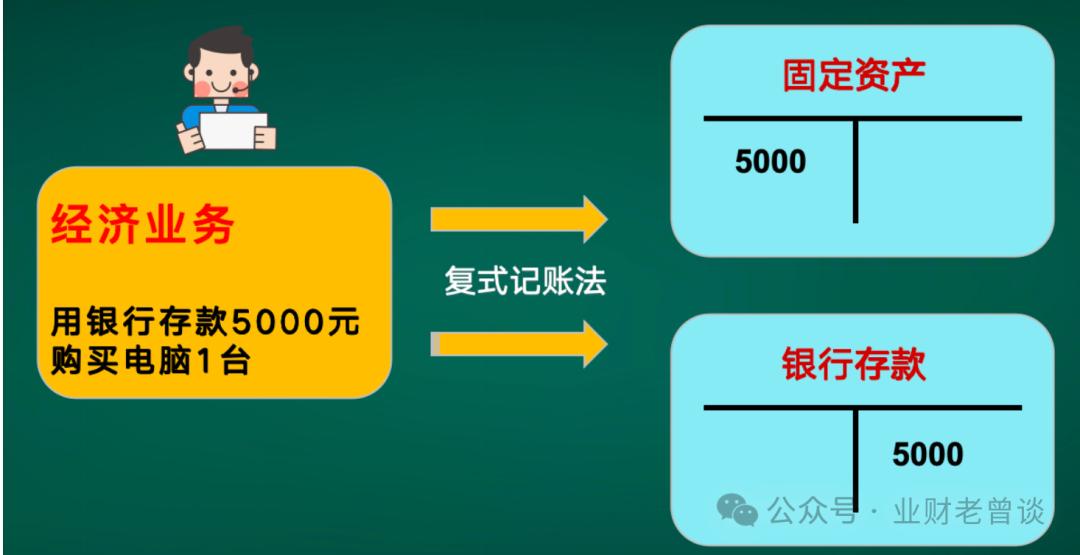

借款500万:借银行存款(资产↑),贷短期借款(负债↑)

借:银行存款 500万

贷:短期借款-东海银行 500万

买咖啡机:借固定资产(资产↑),贷银行存款(资产↓)

借:固定资产

贷:银行存款

反常现象在于,会计记录的收支两端必须相等,好比天平两端重量一致——这是记账规则的核心要义。

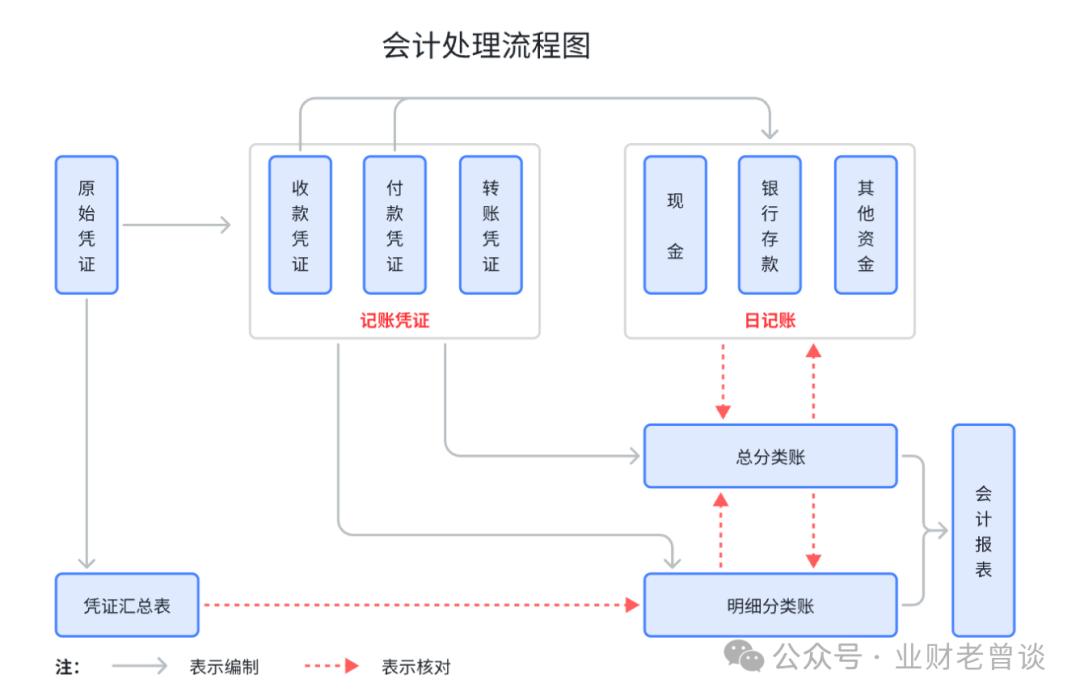

3.4 过账与结账

将会计分录里的内容登记到总账,目的是调整各个账户的数额。在某个阶段完成后,需要对总账进行归纳和处理,从而制作出财务方面的文件。这两个步骤好比是给总账进行全面的检查,目的是保证它的可靠性和精确性。

4. 账簿:从碎片到全景的拼图艺术

总账系统通过三类账簿构建商业全貌:

明细账:用于登记每笔交易的具体情况,例如老王从2025年2月开始的所有赊账事项,逐一进行记录。

4.2 总分类账:按科目汇总数据(应收账款总额500万)

4.3 辅助账:管理特殊维度(按区域或客户统计应收账款)

总账概括了所有经济活动,而明细账则记录了总账中每个账户的详细信息。明细账如同总账的“放大镜”,能清晰展示每笔交易的细节。总账与明细账的关系,好比一棵大树和它的枝叶,总账是树干,明细账是枝叶,两者相互依存,共同组成了企业的财务架构。

总账的基本准则包含四项关键原则,这些构成了总账的基础框架kaiyun官方网站登录入口,确保了会计记录的准确性和一致性,总账的核心概念在于复式记账体系,这一方法为财务数据的记录提供了根本性的指导,

总账的基本准则在于双重记录方式。具体而言,任何一笔经济活动都必须在两个不同的账户上分别登记,一个账户体现为收入,另一个账户则表现为支出,以此保证会计公式(资产等于负债加上股东权益)永远成立。举例说明,当你购置一本书籍时,你的现金数量下降(资产缩减),然而你的书籍数量上升(资产增值),一降一升,整体资产总额并未发生变化。

借贷记账法,增减记账法,收付记账法,这三种是复式记账法在具体操作中的体现。我国会计准则明确,企业,行政单位以及事业单位进行会计核算时,必须使用借贷记账法进行记录。

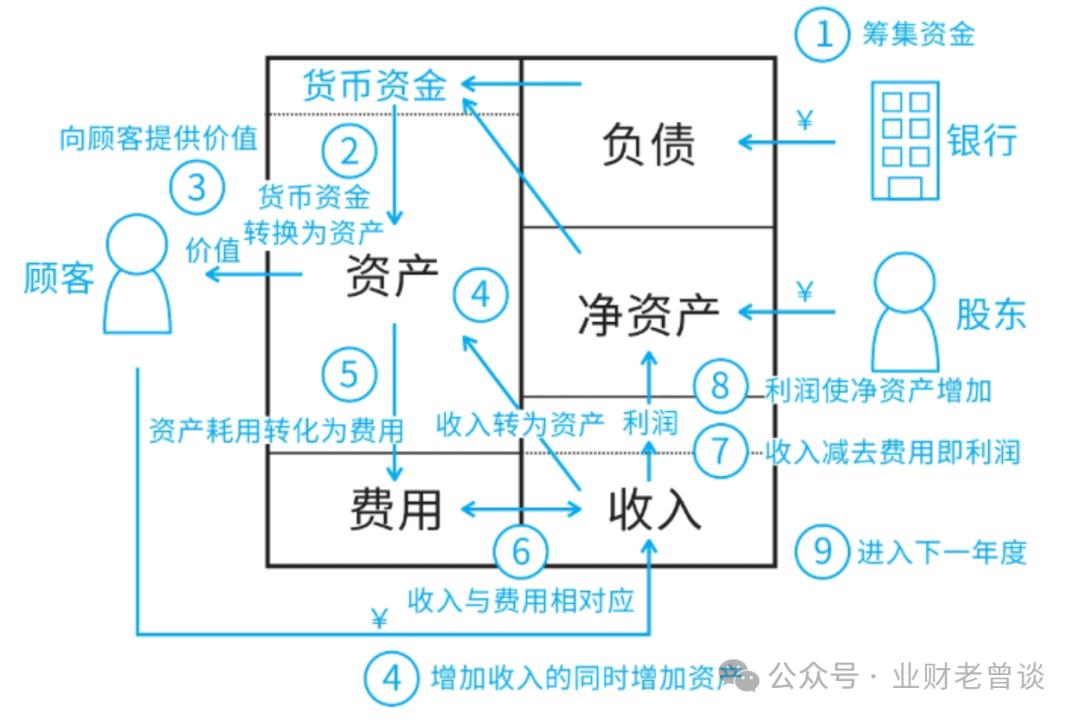

6. 会计恒等式:商业世界的能量守恒

资产 = 负债 + 所有者权益

那家售卖饮品的店铺里的制冷设备,可能是通过借贷购置的,也可能是出自自身的资金投入。

打破平衡?那一定是有人偷喝了珍珠奶茶!

这一公式表明公司某个时间点上资金占用、资金来源和净资产三者相互对应,所以它又称作财务平衡公式、会计核算基本公式或存量会计公式,是双轨记账法的核心原则,同时也是制作《财务报表》的基础,具体展示如下:

7. 权责发生制 vs 收付实现制

权责发生制,是一种会计核算方法,它依据收取款项的资格或支付款项的责任,来判定当期应该确认的收入和成本。

依照收付实现制原则,凡是本年度实际赚取的收益和已经产生或理应承担的开销,不论钱款是否实际收到或支付,都应算作本年度的收益和开销,列入损益表;凡是并非本年度的收益和开销,即便钱款在本年度内已经收取或支付,也不应算作本年度的收益和开销。

实际收到款项或支付款项时,才确认当期产生的收入和支出,这是收付实现制会计处理方法的核心原则。

我国政府会计体系包含两种类型,一种是预算会计,另一种是财务会计。预算会计遵循收付实现制的原则,而财务会计则依照权责发生制的标准进行核算。

收益确认原则:售出饮品便视为获利,即便购买者尚未支付款项(未收款项增加)

收付实现制:只有收到现金才算数(适合个体户)

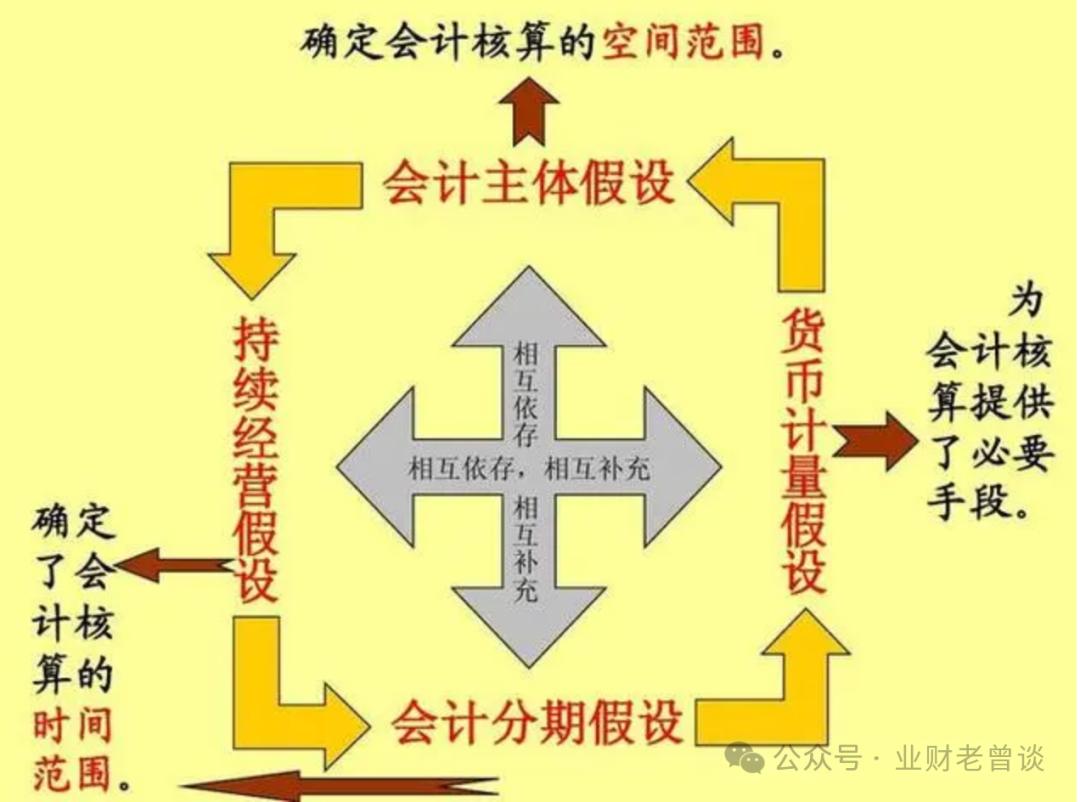

8. 会计四大假设:会计王国的基石

开展会计业务之前,务必首先明确其根本依据,即会计基本准则,这构成了会计工作的核心规范和记录基准。会计准则是对会计处理期间界限、业务活动领域以及主要价值衡量标准等设定的合理框架,是公司会计确认、计算、登记和公布信息的出发点,具体涵盖会计主体界定、经营活动连续性确认、会计期间划分以及货币作为计量单位的应用。

9. 会计主体:老板的分身术

会计主体明确了会计服务的特定目标,是企业进行会计确认、计量、记录和报告的活动界限。会计核算需要聚焦于某一特定公司的经济行为,同时将该公司的经济活动与其他经济组织区分开。

这个理念在会计领域有类似的说法,那就是“自主决定权”。要生动地解释它,可以这样说:

设想一个独立区域,那里运作自成体系,拥有自身财富、建筑和居民,此即为会计主体。各个区域的经济活动需单独核算,不得混淆彼此的财产。

自成体系:各个财务单位都配备专属的簿记工具,用以追踪自身的进项与出项。这好比每个家庭都拥有独特的烹饪方案,绝不会将亲友家制作的菜肴纳入自家食谱之中。

10. 持续经营

企业能够继续运营,意味着在未来一段合理的时间内,它将不会终止活动,也不会显著减少业务范围,而是保持现有的经营模式和规模不变。

11. 会计分期:时间管理大师的必修课

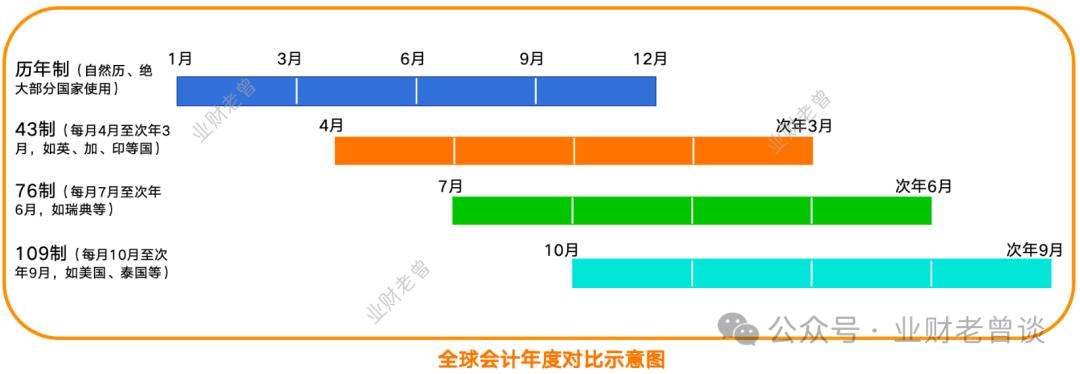

会计分期是将企业持续经营的生产经营活动,划分成多个连续的、期限一致的阶段。这种划分方式,是为了方便计算每个阶段的盈利情况,以及制作财务报告。通过这种方式,可以及时向需要了解的人,提供企业财务状况、经营成果和现金流量的相关信息。

会计时段一般包含会计年份和中期阶段。中期阶段,是指时间上短于一个完整会计年份的特定报告时段,例如按月、按季或者按半年度来划分。

每月关账就像给企业做“月度体检”

通过“期末调汇”“计提折旧”等操作,让报表反映真实经营状况

12. 货币计量

货币计量,意味着会计主体在会计确认、计量、记录和报告时开yun体育app官网网页登录入口,主要采用货币作为计量单位,用以展现会计主体的经济活动过程及其结果。

总账实务教程——由新手到专家的必经之路13. 开端配置:构建会计体系的根本基础

科目体系规划需明确科目名称、科目编码及科目层级,若情况较为复杂,还需考虑(国际化)语言多样性。

科目层级不宜过高,建议控制在4层以内,否则检索过程会非常困难,如同在复杂环境中寻找路径。

13.2 期初余额录入:

固定资产需填写原值、累计折旧、净值三栏

应收账款要关联客户辅助核算(否则对账时哭都来不及)

14. 日常操作:财务人的“日常打怪”

财务操作环节涵盖查验初始单据,登记并校验账目,完成账务转移与结算,生成票据并申报税务,以及整合数据制作财务文件等步骤

14.1 凭证录入:

14.2 审核与过账:

创新技术:凭证模式特性能够将常用操作(例如薪资支付)预先设定为标准格式,从而大幅提高工作效率,提升幅度达到三倍。

15. 期末结账:财务人的“期末大考”

15.1 自动转账:

15.2 试算平衡:

04 总账的产品设计16. 总账设计思想

总账系统是ERP的“财务中枢”,承担以下核心职能:

16.1 设计原则:

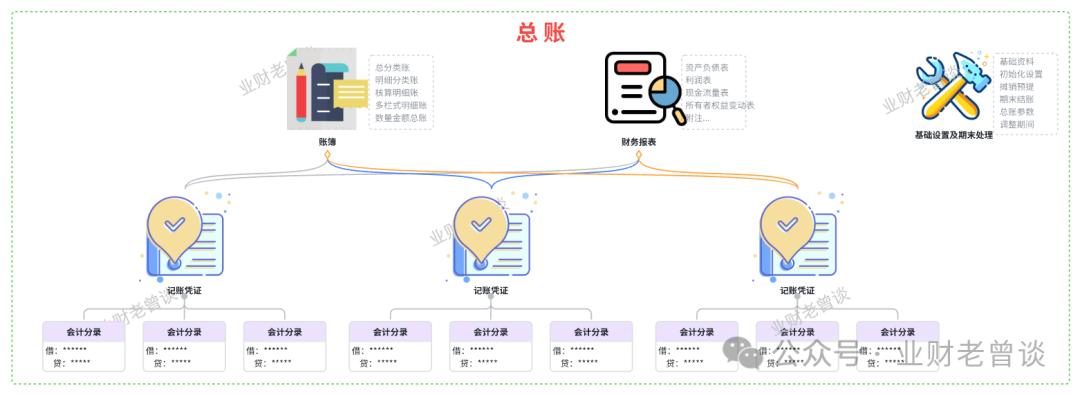

16.2 结构设计

会计分录是总账的核心,通过凭证传递,借助各类账簿和报表进行呈现,彼此间的联系展示在附图之中

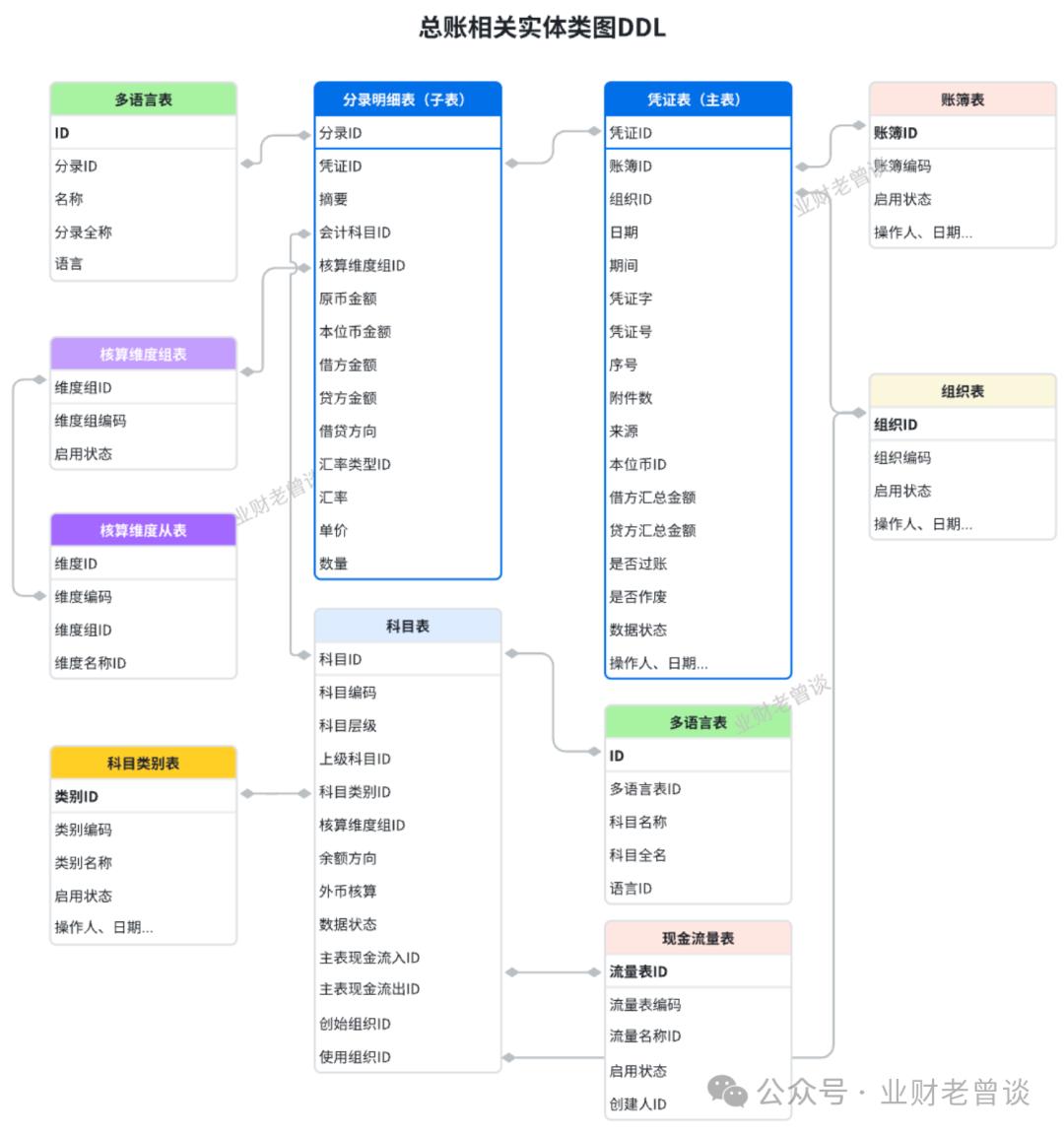

核心单据的构成要素为单据主体与单据明细,二者呈现一对多的关联模式,单据主体涵盖账簿信息、组织归属、单据时间、单据编号、会计时段、借方总额、贷方总额等属性,单据明细则记录会计分录,包含分录标识、会计项目、核算维度集合、原始货币金额、本位币金额、借记金额、贷记金额、收支标识、折算比率等要素,详细的结构图示如下所示:

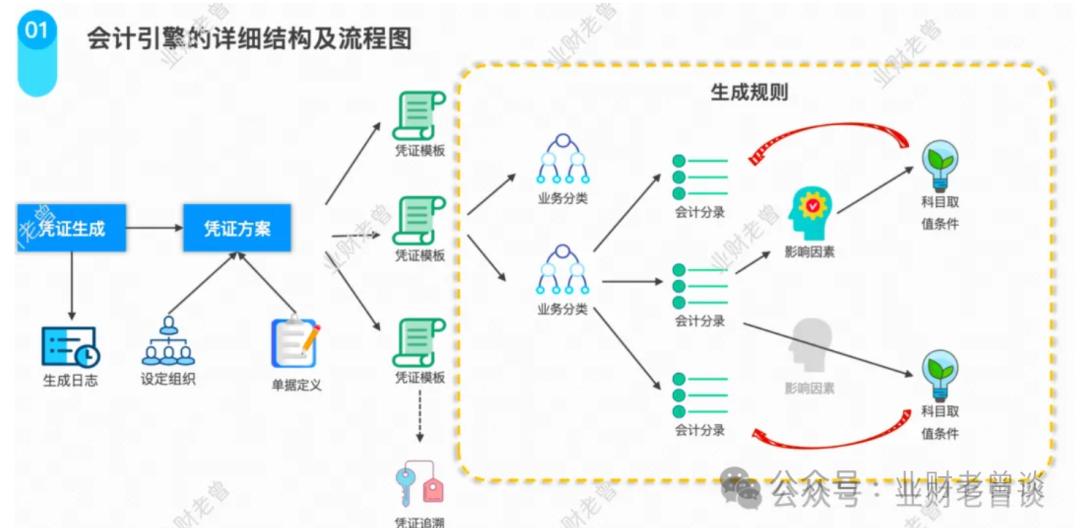

17. 会计引擎:业财一体化的抓手

总账并非独立存在,它与公司经营事务关联密切。各项经营事务都会形成相关财务信息,这些信息最终会体现在总账之中。举例来说,公司售出产品,此笔交易便会生成销售收入、客户欠款等财务信息,这些信息都会载入总账。同类的,公司购入了某些物料,由此就会形成购置费用、未付款项等账务信息,这些信息同样会载入总账簿中。

怎样让财务和业务紧密关联起来呢?这就需要借助业财一体化的得力工具:会计引擎。会计引擎能够完成各类单据的相互转换,以及流程的连通,比如从订单出发,依次生成入库申请单,再转为销售出库单,最终形成总账凭证,这些转换过程都可以自由设定,详情请参考:解析会计引擎的关键构成

05 展望未来——从“记账员”到“战略参谋”

前景可期,总账潜力巨大,未来可期。智能化升级后,总账将更敏锐,善解人意,能自动辨识各类财务信息,高效处理,给出更准、更快的财务分析。全面化智能总账将更立体地展示企业财务和经营实况,不仅囊括传统财务信息,还会融合人力资源、供应链、客户互动等非财务要素。如今,全球一体化进程不断加快kaiyun全站网页版登录,未来的总账系统将展现出更强的国际适应性,能够满足各国不同的财务法规和会计标准,从而为企业带来更周全和精确的财务运作帮助。

18. 技术赋能:AI如何重塑总账

18.1 智能凭证生成:

18.2 实时风险预警:

18.3 Deepseek赋能财务:

财务数字人自动稽核费用率,通过推理找出舞弊的蛛丝马迹;

像马斯克负责的DOGE部门那样进行智能审查账目,能够把潜在的风险在初始阶段就排除掉。

19. 业财融合:总账的“破圈”之路

19.1 场景化报表:

19.2 数据中台战略:

预言之刻,未来的总账系统将成为企业数字化的核心引擎,全面带动战略规划,直接引导决策方向。

06 结语:总账不是终点,而是商业认知的起点

当你再看到资产负债表时,请记住:

依照巴菲特所言,会计堪称商业的沟通工具,而总账系统,便是帮助我们理解这门沟通工具的媒介。此刻,我们应当凭借这份理解,去探索更为广阔的商业世界!