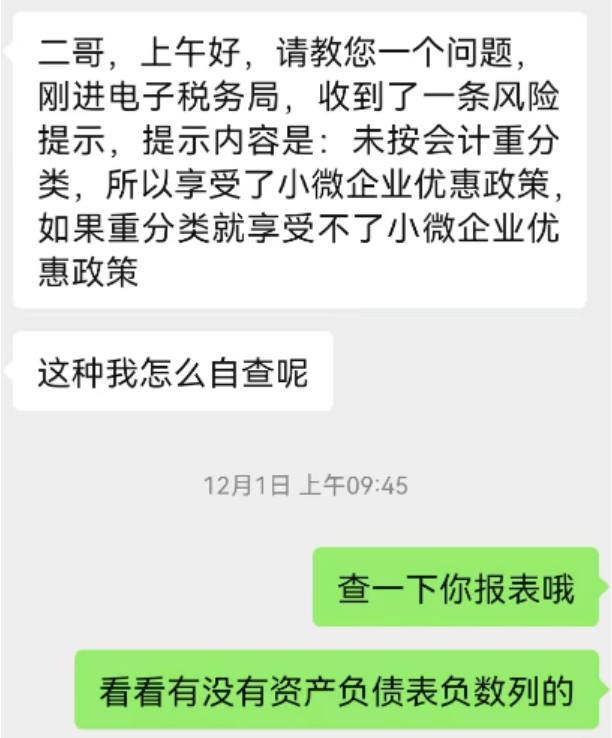

未做会计重分类,小微企业优惠享受有风险

1、什么是会计重分类

重分类调整指的是,在准备财务报表期间,依据经营活动类型和会计科目账面金额,把某个报表项目移至另外的报表项目中进行反映的操作。这种调整仅涉及报表项目的变动,并不需要改动账务记录,也就是“只改报表不改账”。

工作期间常见的调整类型包括,款项往来类别变更,应缴税款归类转换,以及短期内的长期资产或负债重新划分等

2、没有重分类为什么会影响享受小型微利企业优惠?

小型微利企业需满足一个标准,就是公司财产总额不能超过五千万,这个财产总额的数字开yun体育app官网网页登录入口,是从你的财务报表中的财产总额得来的,确切地说是采用全年四个季度财产平均值的计算方法。

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

因此,倘若季度财务报告未曾实施项目调整,且资产状况表内仍存在对账的负值,那么所计算出的资产整体数据便会存在偏差,极端情况下会显著波及资产总额,进而波及能否获取小微企业税收减免。

简单举个例。

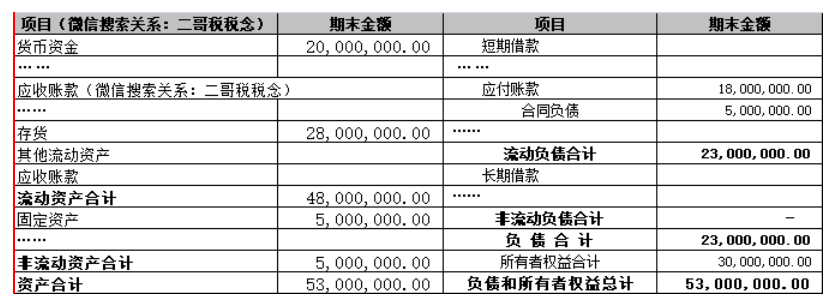

例如,这份二哥税税念公司的资产负债表提交给税务局后,其资产总额并未达到五千万,然而税务局察觉到应收账款呈现负值,这种情况显然存在问题。

资产类往来科目若在期末呈现贷方余额,其性质便不再是资产而是负债,所以需要重新归类至负债类科目,负债类往来科目倘若在期末出现借方余额,其性质也不再是负债而是资产,因此应当重新划分至资产类科目

这些数额为负数的应收款项,极有可能是预先收取的款项,或者是合同中产生的负债。

那么如果把这个重分类到负债去。

你的资产负债表就变成了下面这样。

因此,数值迅速达到了五千万,那么请问你是否还能享受小型微利企业的相关扶持政策呢?

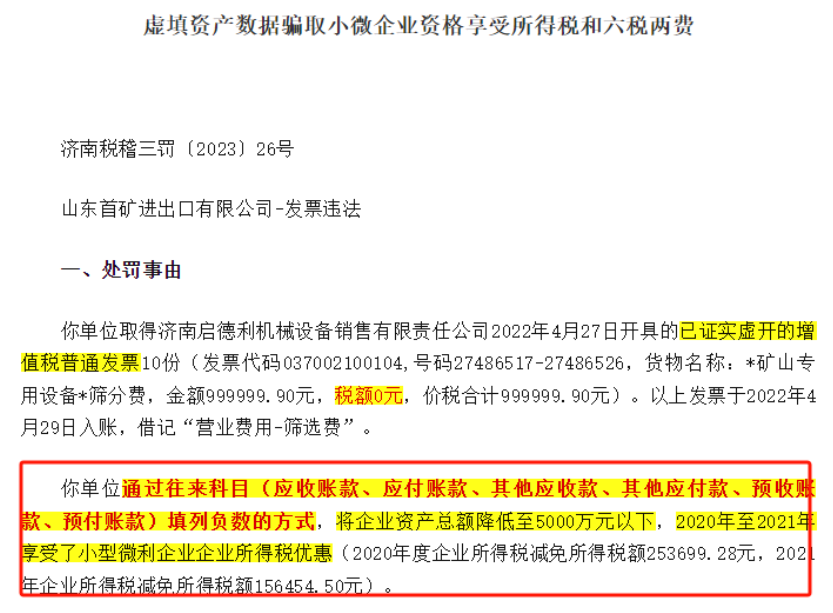

此事后果严重,若不达标,原本五分的税额将增至二十五分,谁又能承受得了呢?

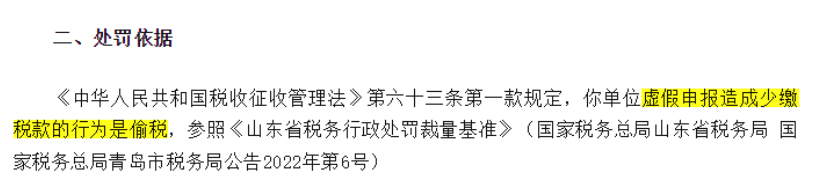

用虚报往来款项为名,填录负数数据,意图欺骗规模较小的企业,并借此减少应缴税款kaiyun全站app登录入口,此类行为会被税务部门按偷税处理。

比如下面这个案例就是这种情况。

因此,必须认真对待这份财务报表的疑点,许多人在编制报表时,项目里充斥着大量负数,税务部门一眼就能识别出这些是高风险信号,所以会主动要求你进行审查。当然,如果你在调整之后总额没有超过五千万,通常不会有麻烦,但如果数值正好处于这个标准的临界点附近,后果会相当严重。

因此,提交报表前务必要仔细核对,其实不妨换个角度考虑,这也是一个值得注意的方面开元棋官方正版下载,不少资产总额突破五千万的,不妨审视下有无未处理的重新分类项目,若有的话,尝试看能否借助重新分类来控制资产总额。

例如,A公司欠甲公司期末有100万款项尚未收回,同时甲公司对A公司有80万元尚未履行的义务,那么在最终报表中,对A公司的应收款项应显示为20万元,前提是甲公司与A公司的所有业务都基于同一项履约义务,那么资产和负债是否可以同时减少80万元呢

所以,这些工作都可以做的,而且合法合规的。

相关文章

-

kia云手机版登录 孙俪亲历娱乐圈!拜高踩低人情冷暖,体现淋漓尽致

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 宁静手撕潜规则,宋佳影后全靠它?陪睡都算小清新

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 富人不愿明说的28条生存潜规则:撕开现实,少走弯路

-

kiayun手机版登录入口 婆媳关系不好怎么办

-

kiayun手机版登录打开即玩v1011.速装上线体验.中国 究竟何种八字注定会深陷婆媳矛盾中

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 婆媳之间误解多 莫名“内战”难相处

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 婆媳关系水火不容怎么办 90后对付婆婆的狠招

-

kia云手机版登录 苹果4S怎么下载东西