朱晓玲:民办学校关联交易税收风险防范,给学校筑牢一道安全防线

作 者

朱晓玲是浙江省发展民办教育研究院的财务顾问,也是时代智汇咨询的财务主管;她从事财务领域的工作将近三十年,其中为民办学校提供财务方面的专项指导将近十多年kaiyun官方网站登录入口,精通民办教育相关的财政和税务法规,曾经为超过一百所的民办学校提供了财务系统构建、财政风险分析以及不同类别财务清算的指导工作。

一、关联交易中常见的税收风险点

民办机构与关联方的经济活动常包含款项流转、物品供应等事项,若处理不当易触犯税务规定,主要隐患体现在若干层面:

1. 利润转移导致的税款追缴风险

一些机构借助与有关联的公司实施不公允的业务往来,将利润进行转移,例如,以远高于市场行情的价位,向关联单位购买教学用具、后勤保障服务。税务机构能够参照 “实质优先于表象” 的理念,判定该类业务属于借助关联方往来挪移利润,然后重新计算应缴税款,补征未缴的企业所得税,并且每日征收千分之五的罚息,若行为恶劣,将科以补税额半数至五倍的惩处。

2. 虚开发票引发的刑事与行政处罚风险

如果学校同关联企业之间的交易缺少真实的经营活动支撑,关联企业为学校开具票据,就有可能违反《刑法》第 205 条规定的虚开增值税专用票据罪或普通票据罪。一旦被判定为虚开票据,企业及相关责任者将遭受刑事惩处,税务机构还会对学校实施行政处罚,比如处以罚款。

3. 增值税违规抵扣风险

学校一旦接受关联方提供的假发票,再拿去抵扣非免税项目的增值税,就会被看作是虚抵进项税。学校必须补交该交的增值税,还可能面临罚款,会给学校造成不小的经济损失。

4. 纳税信用降级引发的连锁风险

一旦学府被查实有逃税行为,其纳税信誉状况将随之降低。这会引发税务部门加强监管力度,并给学府的资本运作带来阻碍,造成融资渠道收窄;在项目竞标环节,学府或许将失去参与资格;同时也会削弱与政府间的合作基础,妨碍学府获得政府提供的各项补助与优待;对学府的年度考核评定、学生录取名额分配亦会形成负面效应。

二、税收风险的防范措施

针对上述关联交易中的税收风险,民办学校可采取以下防范措施:

1. 确保业务承接单位的合规性

学校在挑选合作方作为工作执行伙伴时,必须核实其满足核心运营审核条件。经营活动中,承接方必须在当地租赁固定办公地点,并配备开展工作所需的全部设施,签订合同时需以自身名义签署;工作人员方面,必须保证有足够数量的员工在当地实际履行工作职责,工资需通过当地银行账户定期支付,同时部分员工需在当地连续缴纳六个月以上的基本养老保险和其他社会保险;财务处理上,会计管理和账目核算工作必须设在当地,确保所有财务信息真实可靠;资产方面kaiyun.ccm,必须拥有与业务规模相匹配的财产资源。

2. 保证交易的真实性与公允性

合作方所提供的服务项目须与协议条款相符,实际交付的服务项目应与其计价标准相吻合。教育机构需借助外部机构审核等手段,核实交易定价处在公平合理的市场区间内,以免因定价失当导致利润转移的判定。

3. 完善证据链管理

交易双方必须保留所有完整记录,确保合同、款项、劳务(或货物)、发票各环节完全吻合。合同要详细记录交易内容,资金需经公司账户中转,并保存服务各阶段文件,例如设备验收单、服务签到表等。发票开具必须与实际交易相符,财务人员要对发票的真伪进行仔细核查。

4. 建立健全集团内部关联交易内控机制

针对集团化运营的私立教育机构,需构建完善的内部关联业务管控体系,清晰界定各单元在关联业务中的任务与权力,统一操作规范。要避免税务机构借助深度核查,察觉合作企业缺少实际运营自主权或交易定价不具公正性,进而对机构实施处罚。

处理民办机构与关联方的经济往来时,负责人和会计部门必须认真对待税务问题,确保合法合规。务必依照国家税法规定,对相关业务活动进行标准化管理,同时构筑周密的风险防控体系开元棋官方正版下载,如此方能成功化解潜在威胁,确保教育组织的平稳运行和持续进步。

相关文章

-

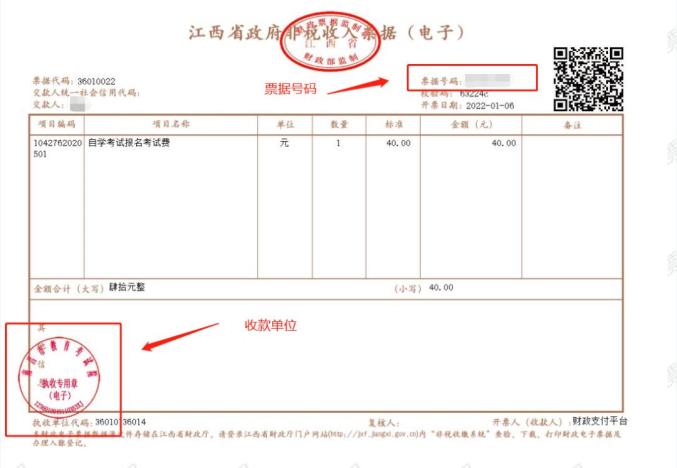

kiayun手机版登录.v1008.点进白给你1888.中国 青岛非税电子化改革助力“高效办成一件事”

-

开·云体育app下载安装 可退费!省教育考试院公告

-

云手机网页版 五点半课堂丨你了解转速表吗?

-

kiayun手机版登录下载 手动挡1至5档位速度范围是多少?

-

kiayun手机版登录打开即玩v1011.玩看我最新关网.中国 汽车转速表,竟然还有这四个用途

-

kia云手机版登录 孙俪亲历娱乐圈!拜高踩低人情冷暖,体现淋漓尽致

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 宁静手撕潜规则,宋佳影后全靠它?陪睡都算小清新

-

kiayun手机版登录app游戏登录入口.手机端安装.cc 富人不愿明说的28条生存潜规则:撕开现实,少走弯路