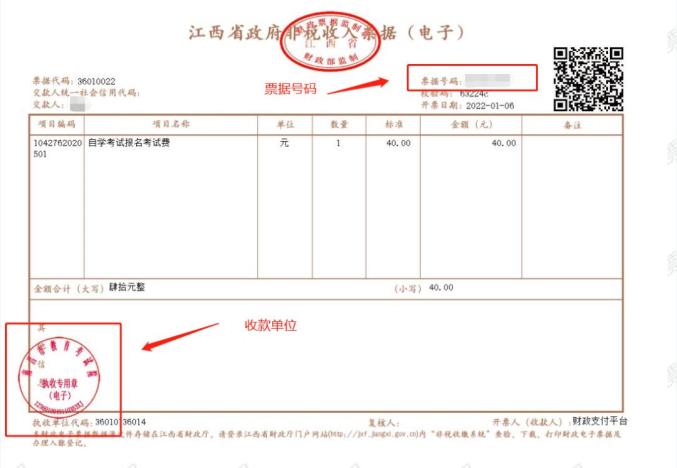

零余额账户是什么?

余额账户系指在财政部门与预算单位执行直接支付及授权支付流程中,由代理银行依据支付指令(亦即拨款凭证开元棋官方正版下载,以下同),将资金通过财政部门的零余额账户或预算单位的零余额账户,转至供应商或收款人的账户中。每日规定时段内,代理银行会与中国人民银行利用国库单一账户执行资金清算,将当日的支付款项悉数从人行国库转移至指定账户,经过当日的账目核对,各账户的结余均归零。省级预算单位以及那些没有主管部门的行政机构,需要提交《银行账户审批表》至省财政厅进行审批(基层预算单位需提交《银行账户审批表》给其主管部门,而主管部门还需填写《财政授权支付银行开户情况汇总申请表》,并将基层单位的《银行账户审批表》一同上报省财政厅);省财政厅审批通过后,将《银行账户审批表》报送至人民银行,人民银行根据规定发放《开户许可证》,预算单位凭此许可证,在省财政厅指定的代理银行下属的分支机构中,自行选择开设零余额账户的银行,并办理账户开设及印鉴预留的相关手续。在改革实施之前,预算单位所获得的财政拨款,将继续在原有的银行账户内进行使用和结算;当原有账户中特定用途的财政资金耗尽后,将依照规定,从新设立的预算单位零余额账户中提取相应款项。零余额账户的管理与运用包括:1.财政部设立的零余额账户,该账户专门用于财政的直接支付。该账户每日产生的支付交易,需在当天业务结束前与国库的统一账户进行结算;若单笔支付金额达到或超过5000万元人民币,亦应立即与国库统一账户进行结算。财政部设立的零余额账户,在国库会计系统中得到应用。此外,预算单位的零余额账户kaiyun官方网站登录入口,专用于执行财政授权的支出。该账户每日发生的支付,均需在当日营业结束前,由代理银行在财政部核定的用款额度内kaiyun全站登录网页入口,与国库单一账户进行结算;若单笔支付金额达到或超过5亿元人民币,则需及时与国库单一账户进行结算。所有财政授权的转账业务,均需通过预算单位的零余额账户进行操作。预算单位的零余额账户,在行政单位会计和事业单位会计中均有应用。行政事业单位在会计处理中需设立零余额账户的用款额度科目。一旦收到授权支付到账通知书,需依据通知书中所载金额,对零余额账户用款额度科目进行借记处理,同时,对拨入经费科目或财政补助收入科目进行贷记处理。行政事业单位在采购物品或服务并支付相应费用时,需在账目上记入经费支出或事业支出、材料等相应科目,同时,对零余额账户的用款额度进行贷记处理;若涉及购买固定资产,还需额外记入固定资产科目,并贷记固定基金科目。当行政事业单位从零余额账户提取现金,则需在现金科目进行借记,而对零余额账户用款额度科目进行贷记。到了年度结束时,零余额账户的用款额度必须归零。行政事业单位在根据代理银行提供的对账单进行额度注销操作时,需将财政应返还额度——财政授权支付科目进行借记处理,同时将零余额账户用款额度科目进行贷记;若单位当年财政授权支付预算指标超出零余额账户用款额度下达数,需按差额借记财政应返还额度——财政授权支付科目,并相应贷记拨入经费或财政补助收入科目。